+38(096)355-29-29

RIDMI

Відповідаємо на дзвінки

Пн-ПТ: 10:00-18:00

Сб-Нд: Вихідний

#книголав

#книголав 4MAMAS

4MAMAS Book Chef

Book Chef IPIO

IPIO Livebook

Livebook Nebo BookLab Publishing

Nebo BookLab Publishing New Era Publications

New Era Publications Pabulum

Pabulum Popcorn Books

Popcorn Books Snowdrop

Snowdrop Vivat

Vivat Yakaboo Publishing

Yakaboo Publishing А-БА-БА-ГА-ЛА-МА-ГА

А-БА-БА-ГА-ЛА-МА-ГА Ад Маргинем Прес

Ад Маргинем Прес АДЕФ-Украина

АДЕФ-Украина Азбука

Азбука Алерта

Алерта Альпина Паблишер

Альпина Паблишер Антология

Антология Артбукс

Артбукс АСТ

АСТ Астролябия

Астролябия Белая ворона / Альбус корвус

Белая ворона / Альбус корвус Бомбора

Бомбора Брайт Букс

Брайт Букс Бренд Бук Паблишинг

Бренд Бук Паблишинг Букрек

Букрек Весь

Весь Видавництво

Видавництво Видавництво Старого Лева

Видавництво Старого Лева Гельветика

Гельветика Жорж

Жорж Знання України

Знання України Иностранка

Иностранка Клиником

Клиником КМ-Букс

КМ-Букс Книгоноша

Книгоноша КоЛибри

КоЛибри КСД

КСД Кінцевий бенефіціар

Кінцевий бенефіціар Лабораторія

Лабораторія Мандрівець

Мандрівець Манн, Иванов и Фербер

Манн, Иванов и Фербер Махаон

Махаон Медицина

Медицина Медкнига

Медкнига Наш Формат

Наш Формат Нора-Друк

Нора-Друк Норма права

Норма права Одри

Одри Олимп Бизнес

Олимп Бизнес Основа

Основа Питер

Питер Попурри

Попурри Ранок

Ранок Рипол Классик

Рипол Классик Рідна мова

Рідна мова Саммит-Книга

Саммит-Книга Синдбад

Синдбад Срібна папороть

Срібна папороть Теза

Теза Форс

Форс ЦУЛ

ЦУЛ Э

Э Эксмо

Эксмо

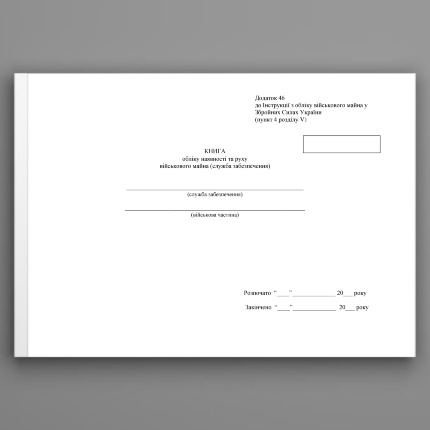

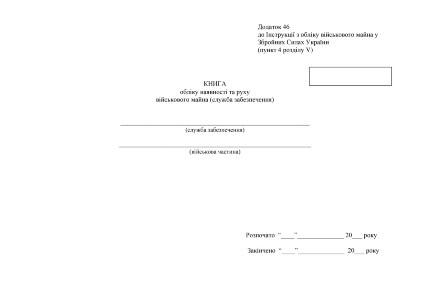

Книга обліку наявності та руху військового майна (служба забезпечення), додаток 46

, додаток 46")

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Код: 15202-1

Характеристики Книга обліку наявності та руху військового майна (служба забезпечення), додаток 46

- Підзаголовок

- Наказ Міністерства Оборони України № 440 від 17.08.2017

- Підбірка

- Інструкція з обліку військового майна у Збройних Силах України

- Формат сторінки

- А4

- К-ть сторінок

- 200

- Країна

- Украина

- Мова

- Украинский

- Обкладинка

- Картон

- Папір

- офис

- Для кого

- для военнослужащих

- Дата видання

- 2023

- Видавництво

- Ridmi

- Наклад

- 500

- Ширина

- 210 мм

- Довжина

- 297 мм

- Розділ

- Журнали обліку для військових

- Тип

- Книга учета

ОписКнига обліку наявності та руху військового майна (служба забезпечення), додаток 46

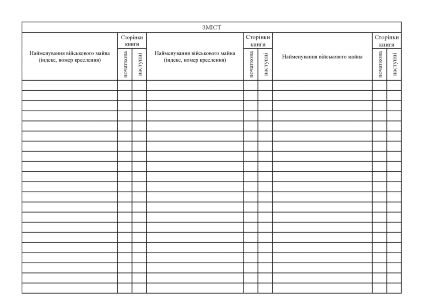

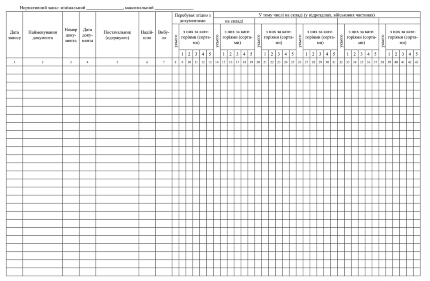

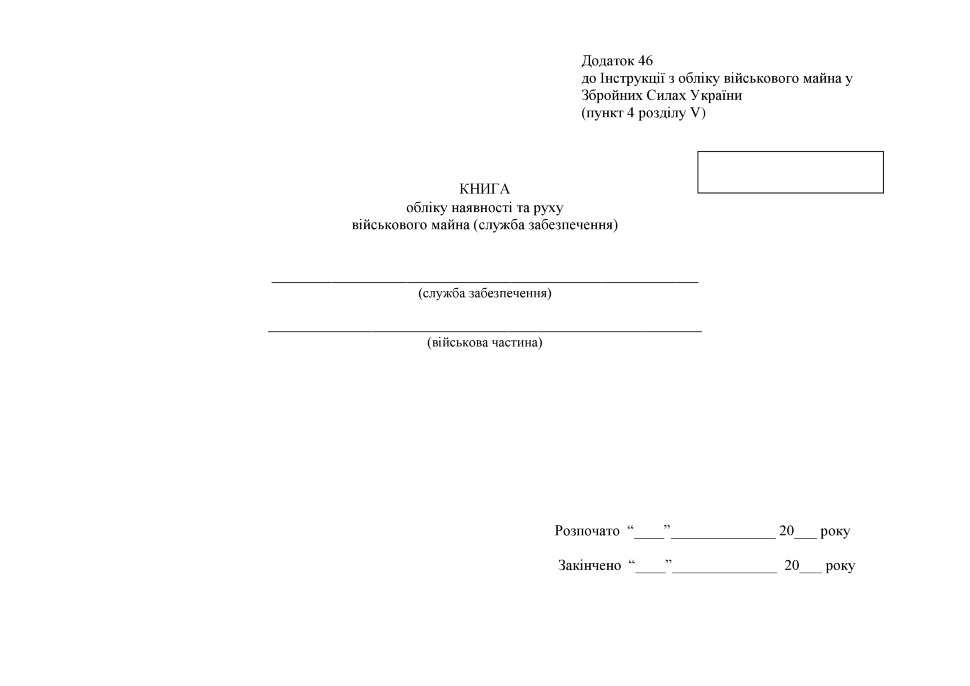

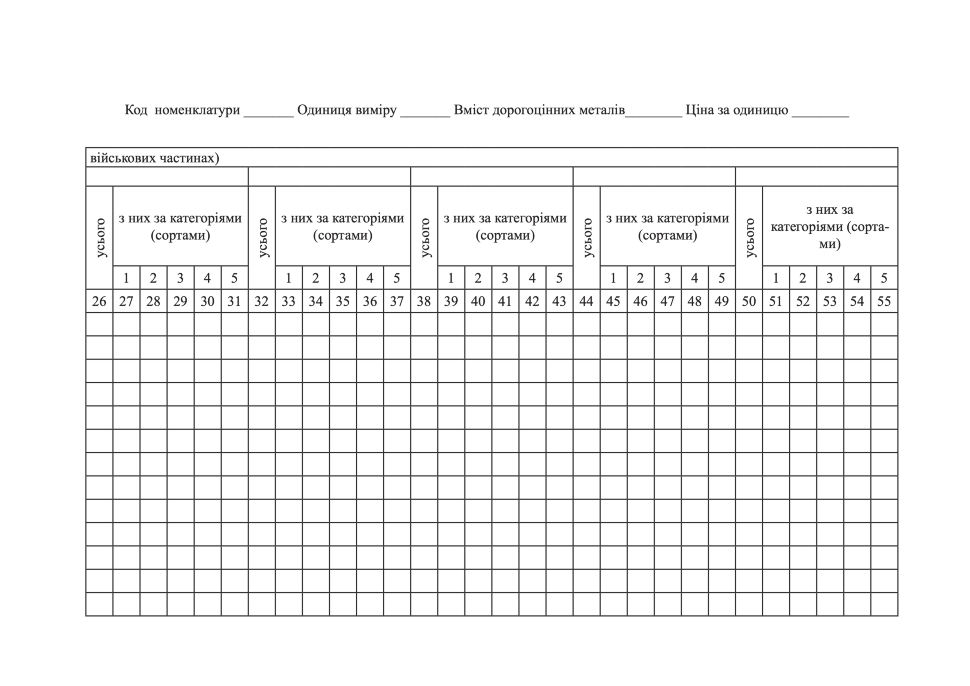

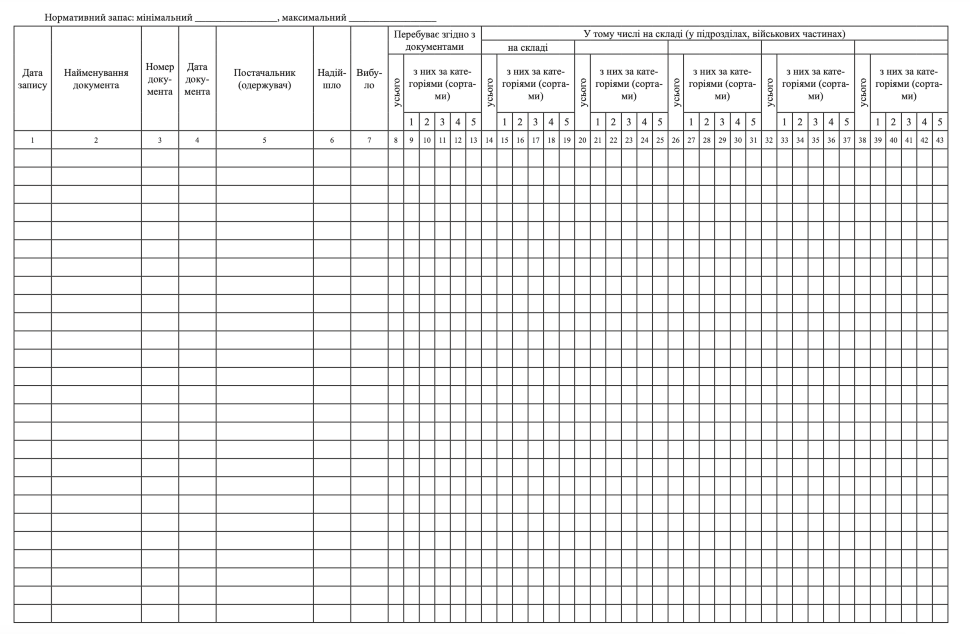

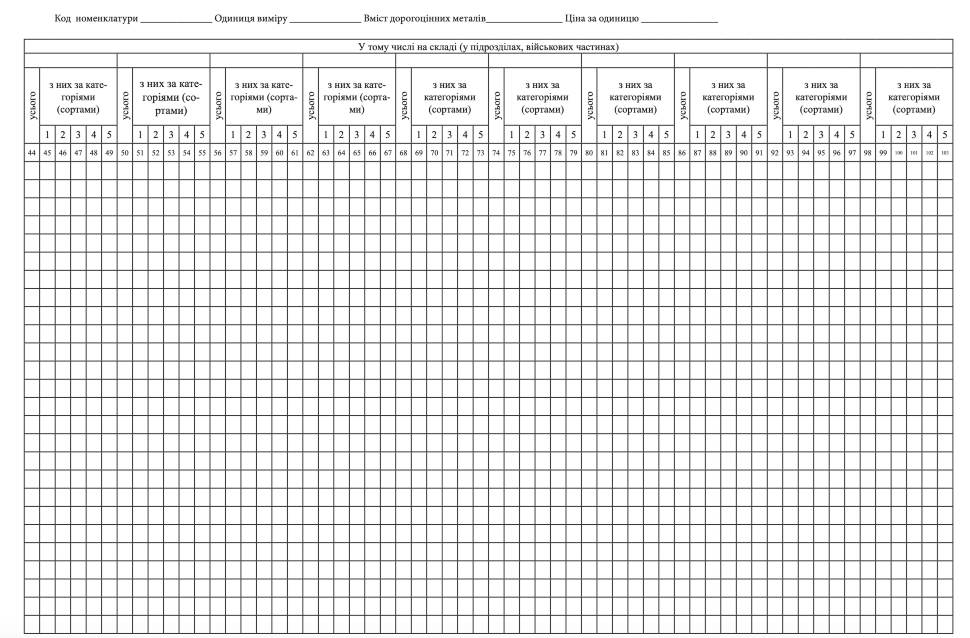

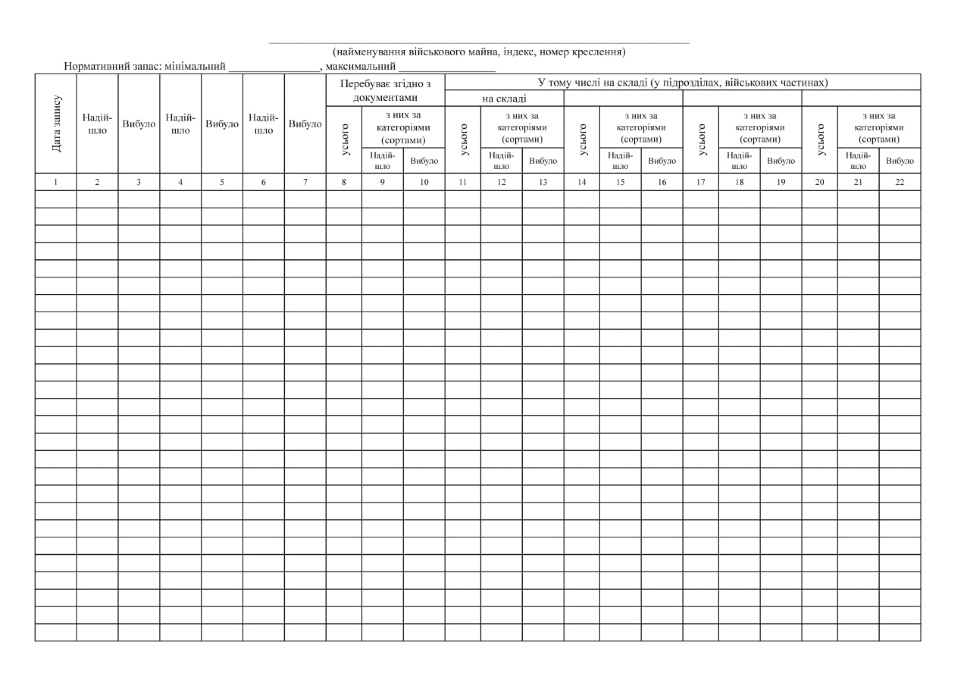

Додаток 46 — "Книга обліку наявності та руху військового майна (служба забезпечення)" до наказу Міністерства Оборони України № 440 від 17.08.2017 "Про затвердження Інструкції з обліку військового майна у Збройних Силах України"

Пояснення щодо оформлення книги обліку наявності та руху військового майна (служба забезпечення):

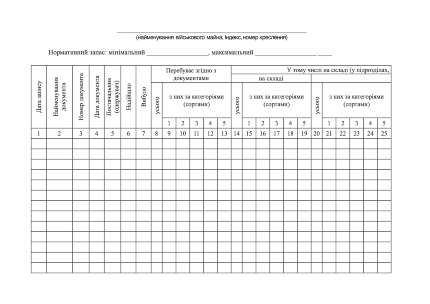

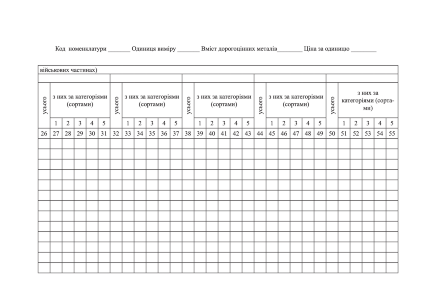

- Книга обліку наявності та руху військового майна (служба забезпечення) (далі – книга) призначена для обліку наявності та руху озброєння, військової техніки та іншого військового майна, а також бланків суворої звітності в службі забезпечення військової частини, центрі забезпечення та службі забезпечення органу військового управління.

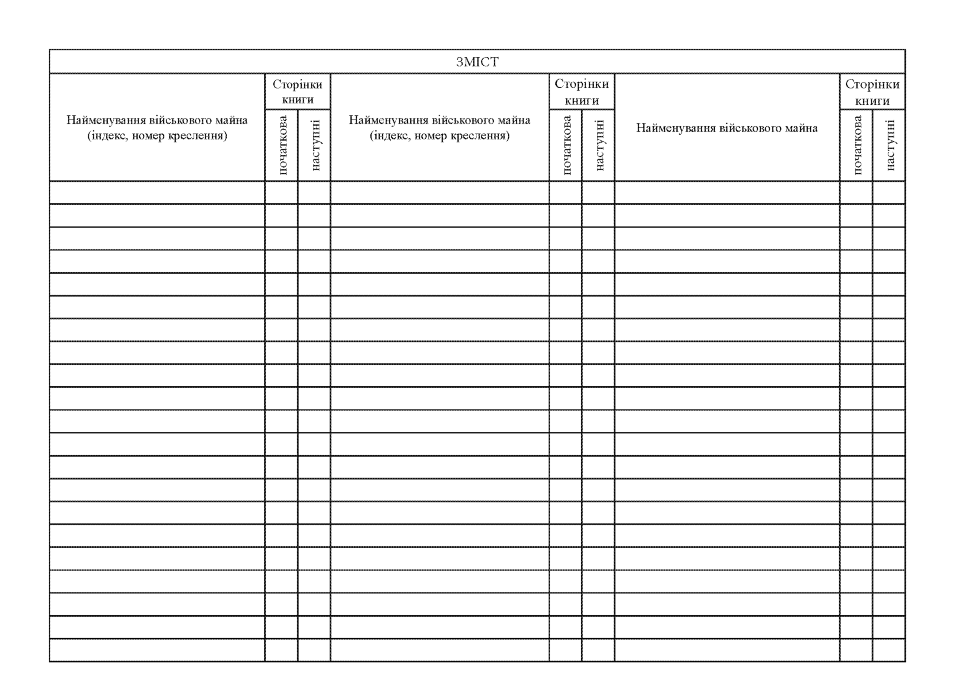

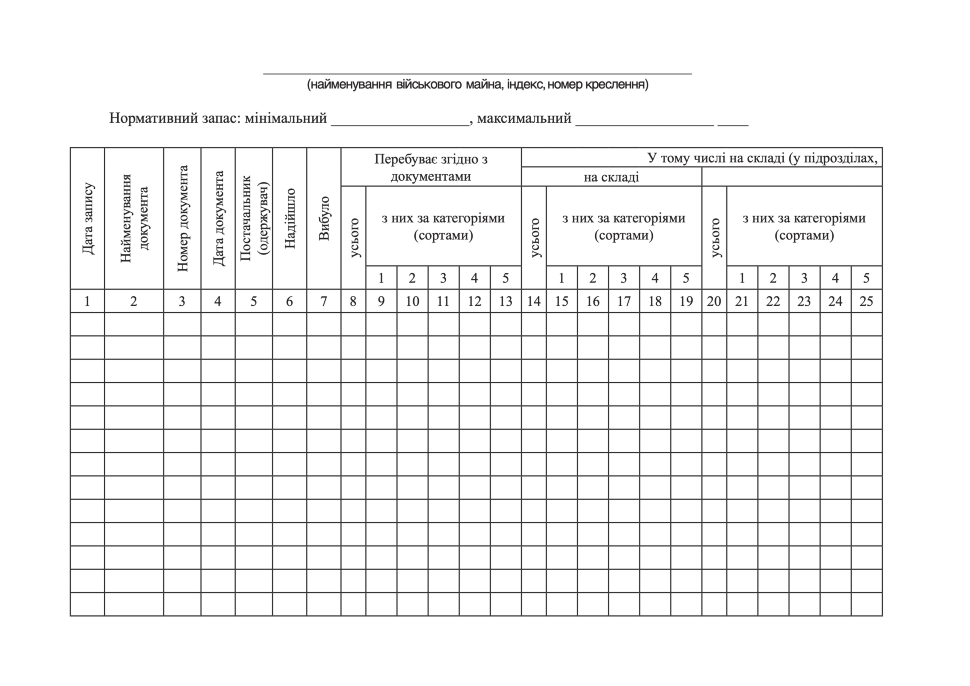

- Під час оформлення книги залежно від кількості передбачених записів на кожне найменування військового майна відводиться одна або декілька сторінок. На кожний підрозділ (військову частину, центр забезпечення) відводиться особовий рахунок з декількох граф (починаючи з 20), з них одна графа “усього” і необхідна кількість граф “з них за категоріями (сортами)”. За наявності великої кількості підрозділів (військових частин, центрів забезпечення) книга може містити необхідну кількість вкладишів, форма яких відповідає формі правого боку книги. У книзі служби пально-мастильних матеріалів військової частини особовий рахунок підрозділу повинен мати дві графи (одна для обліку пального в кілограмах, інша – в літрах).

- Початкові записи у книзі робляться згідно з первинними документами або даними про залишки військового майна, перенесеними з попередньої книги. У разі перенесення залишків з попередньої книги записуються: у графі 2 – “Книга обліку”, у графі 3 – її номер, у графі 4 – сторінка книги, у графі 5 – “Перенесення залишку”. Щодо некатегорійного військового майна графи 9 – 13, 15 – 19, 21 – 25, 27 – 31, 33 – 37, 39 – 43, 45 – 49, 51 – 55 не записуються.

- Під час руху військового майна всередині військової частини (центру забезпечення) записи у графах 6 – 7 не робляться. У графах 8 – 13 повторюються попередні залишки; зміна залишків проводиться в графах тільки тих особових рахунків, які згідно з обліковими документами є одержувачами (здавальниками) або постачальниками.

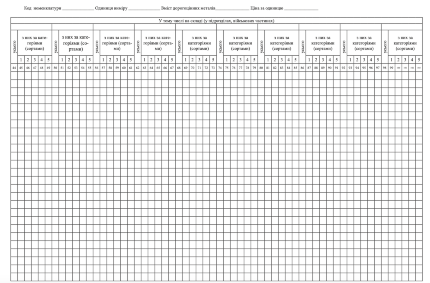

- Під час виготовлення бланків книг обліку автомобільної техніки замість “Нормативний запас: мінімальний _____, максимальний _____” друкується “Належить за штатом: усього ____, у тому числі: бойових _______, навчально-бойових _____, стройових _______, транспортних ______, навчальних ________”. Відповідно до груп експлуатації озброєння та військової техніки (далі – ОВТ) відводяться графи 20 – 24 (для бойових – графа 20, навчально-бойових – графа 21, стройових – графа 22, транспортних – графа 23 і навчальних – графа 24). Для обліку ОВТ за часом перебування в експлуатації з дати випуску заводом відводяться графи 25 – 27 (до 5 років – графа 25, від 6 до 10 років – графа 26, від 11 і більше років – графа 27).

- Під час обліку ОВТ у військовій частині на кожний тип, найменування і марку (зразок) ОВТ у книзі відводиться окрема сторінка в послідовності переліку марок машин. У графах, що виділяються для підрозділу (військової частини) відводиться графа “Належить за штатом”. У разі списання ОВТ у графі 5 робиться запис “Списано”, у графі 7 вказується кількість озброєння та військової техніки, яка знімається з обліку.

- Облік військового майна за специфічними ознаками (рік виготовлення, рік видачі, зріст тощо) у книзі проводиться порядково після запису даних основної облікової операції. У цьому випадку записуються: у графі 2 – заголовки рядків (наприклад, “у тому числі за роками виготовлення”), у графі 5 окремими рядками –дані, що їх стосуються (наприклад, “2013 року”, “2015 року”), у 6-й і наступних графах – відповідні дані щодо кількості військового майна.

- Облік бланків суворої звітності у книзі ведеться за їх серіями і номерами. На кожну серію відводиться окрема графа, починаючи з 20. Номери книжок записуються за порядком нижче записів щодо кількості книжок кожної серії.

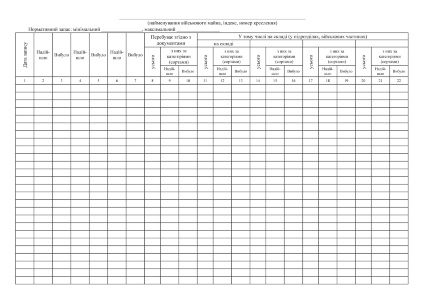

- Відмітка про звірку записується в книзі наступним рядком. У цьому випадку в графі 1 вказується дата звірки, у графі 2 робиться запис “Звірено”, а під особовими рахунками підписуються особи, які ведуть облік військового майна у підрозділах, на складі військової частини (у службі забезпечення військової частини) та фінансово-економічному органі.

Теги: наказ МОУ 440

Категорії: Книги обліку для військових

Відгуки

1Швидко

Надшвидка доставка,що дуже порадувало, але книга з помилкою друку у строках. Виправте, будь ласка,

бо приходиться...

Доступні знижки

| Замовлення від 10 шт. | 5% | |

| Замовлення від 50 шт. | 10% | |

| Замовлення від 100 шт. | 20% | |

| Замовлення від 200 шт. | 25% |

Інтернет-магазин військової літератури

Інтернет-магазин військової літератури